こんにちは、インターグのHonokaです。

近年は低金利なので、銀行にお金を預けているだけではほとんど増えません。また、年金だけに頼って長い老後を過ごすのは不安ですよね。

だからこそ、貯金以外の方法でお金を増やし、自分で将来に備えることが大切になっています。

しかし、中には「資産運用したいけど、よくわからない。本当に必要あるの?」という方もいらっしゃると思います。

そこで今回は、前職で資産運用関連の業務に携わっていた私が、資産運用とは何か、そしてなぜそれが必要なのか、また、資産運用の一環として注目されている"NISA(少額投資非課税制度)"の特徴やメリットについてもご紹介します。そして、次回は旧NISAと新NISAの違いについてご紹介します。

資産運用ってなに?

資産運用とは、お金をただ貯金するのではなく、さまざまな方法で増やしていくことを言います。

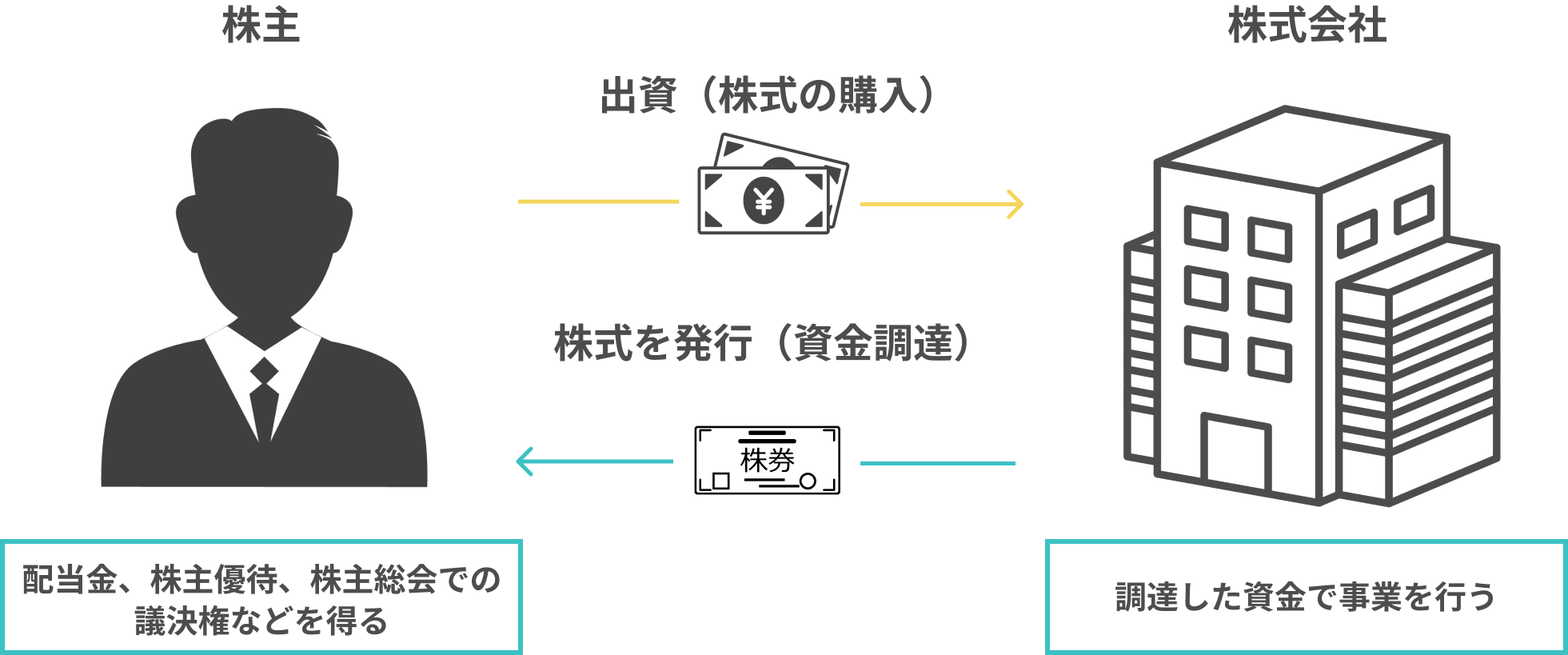

株式投資

株式投資とは、企業の株式を購入することによって、その企業のオーナーの一部になることです。株式を購入した投資家は「株主」となり、企業の成長や利益に応じて配当金を受け取ったり、株価の上昇に伴って利益を得ることができます。

長期的な資産形成のために株式を購入し、時間をかけて資産を増やすことや、短期的な市場の変動を利用して売買差益(売買した際に生じる利益)を狙うこともあります。

しかし、株価は市場の状況や企業の業績、経済状況、政治的な要因など多くの要因によって変動するため、リスクを理解し、情報収集をしっかり行うことが重要です。

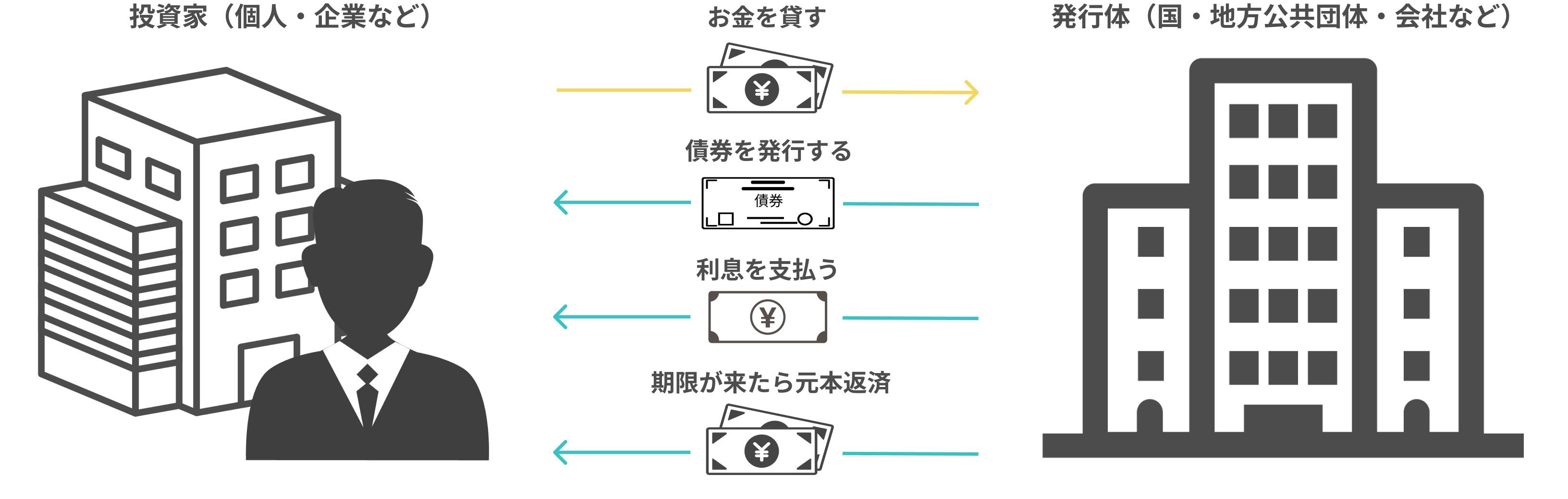

債券投資

債券投資とは、政府、地方自治体、企業などが資金調達のために発行する債券(借用証書)を購入し、投資することです。債券を購入することで、投資家は債券発行体に対してお金を貸すことになります。その見返りとして、投資家は一定の期間ごとに利息を受け取り、満期日には元本が返済されます。

債券投資は、資産の一部をリスクが比較的低い債券に投資することで、全体のリスクを分散させる効果があります。ただし、投資先を選ぶ際には、リスクとリターンのバランスをしっかり考えることが大切です。

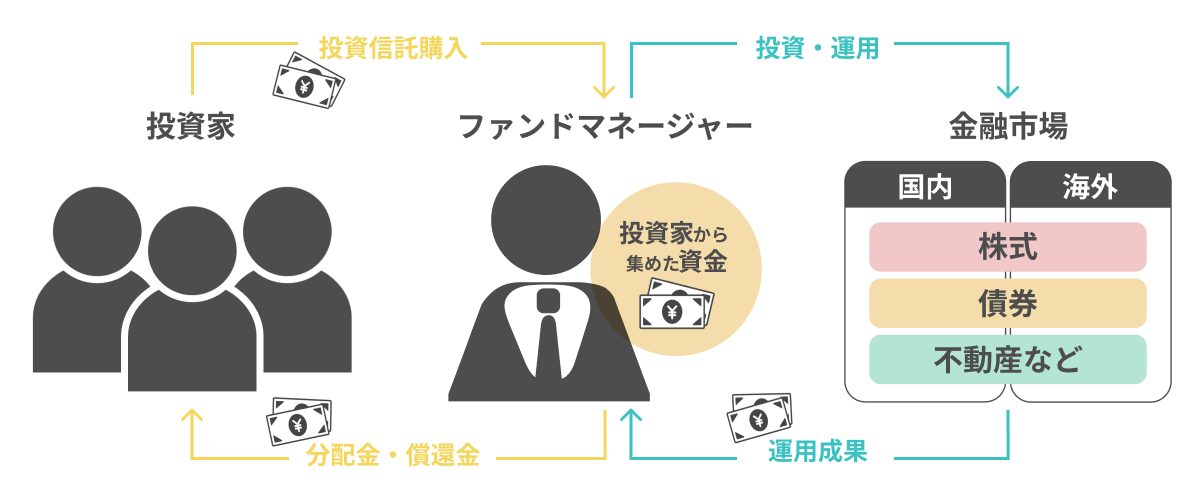

投資信託

投資信託とは、多くの投資家から集めたお金を1つの大きな資金として、専門家(ファンドマネージャー)が株式や債券、不動産、商品などに分散投資する金融商品です。投資信託を購入することで、個々の投資家は少額の資金でも多様な資産に投資できるため、リスクを分散しながら効率よく運用することができます。

投資信託は、資産を分散し、プロの運用に任せることで、手軽に投資を始められます。そのため、投資に関する専門的な知識がない方や、小額から投資を始めたい方におすすめですが、商品を選ぶ際には、運用方針やコスト、リスクをしっかりと理解することが重要です。

このように、資産運用にはさまざまな方法があります。上記以外にも、外国為替(FX)取引やコモディティ投資など、他にも多くの運用方法が存在します。

しかし、資産運用はリスクが伴うため、運用先の選定や分散投資など、慎重な計画と判断が必要であり、自分の目標やリスク・リターンに合った運用方法を選ぶことが重要です。

また、資産運用はただお金を増やすだけではなく、インフレ(物価の上昇)の影響に左右されずにお金の価値を増やすことが大切です。

なぜ資産運用は必要なの?

昔と比べて、今はただ銀行にお金を預けているだけでは十分とは言えなくなっています。なぜなら、銀行の預金が低金利であることや年金支給額の引き下げ、さらには物価高の高騰など、私たちを取り巻く経済環境が大きく変化しているからです。

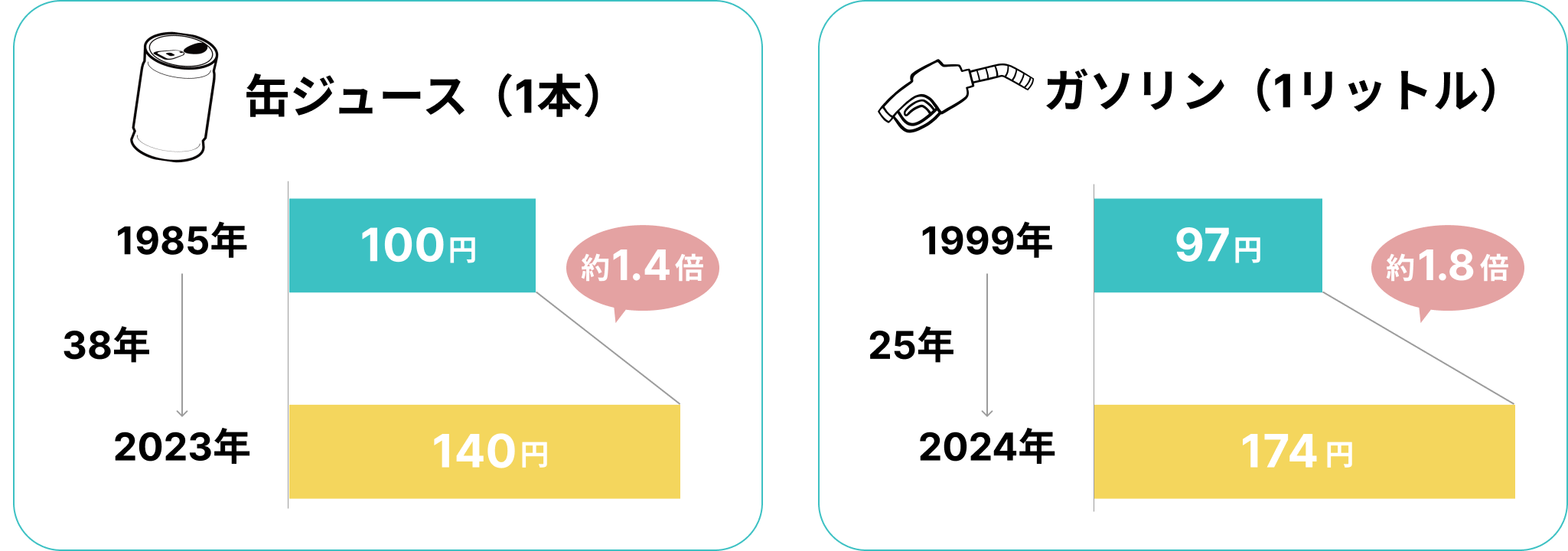

例えば、物価高で考えると

このように、年々上昇していることが分かります。

しかし、そんな時代でも、人生を歩んでいくと、結婚、子供の誕生、住宅の購入、子供の教育、そして老後の生活など…お金が必要になる大きなイベントがいくつかあります。

例えば、結婚する際には婚約や結納、新婚旅行などを含めて約494万円が必要といわれています。子どもの教育費も大きな負担で、幼稚園から大学までずっと国公立に通わせる場合でも約1000万円、すべて私立だと約2500万円もかかります。また、夫婦二人でゆとりある老後を過ごすためには、月に約36万円の生活費が必要とされています。

こうした費用を見ると、人生には多くのお金が必要になる場面がたくさんあるものの、お金の価値はどんどん下がっている。だからこそ、早いうちから計画的に資産運用を行い、将来に備えることがとても重要なのです。

そして、資産運用を始める上で欠かせないのが、NISA(少額投資非課税制度)です。

NISA(少額投資非課税制度)とは

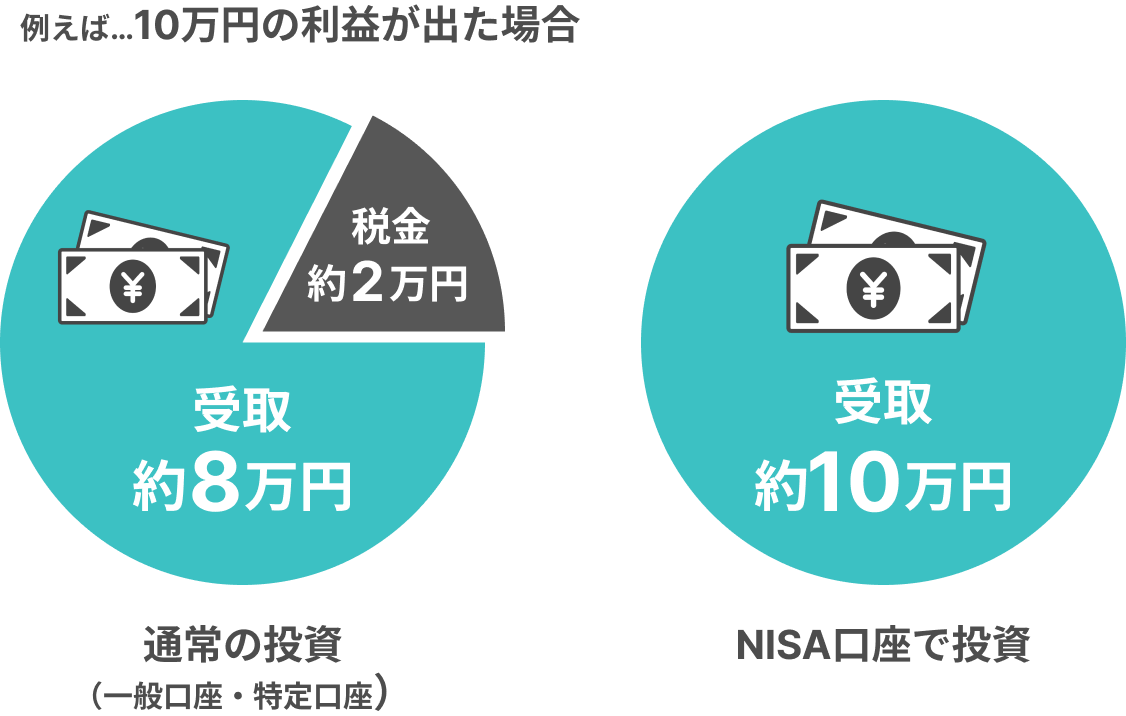

NISA(ニーサ)とは、日本の個人投資家向けに導入された少額投資非課税制度で、株式や投資信託への投資で得られる利益が非課税となる制度です。

通常、投資で得た利益には約20.315%の税金がかかりますが、NISA口座を利用すると、一定の投資額内で得た利益は非課税になります。

2024年1月からは「新NISA」として新しい非課税投資制度が導入され、年間投資枠や非課税で運用できる期間などが変更されました。

新NISAについては別の記事で紹介します。

NISAのメリットって?

売却益や配当金が非課税

前述の「NISA(少額投資非課税制度)とは」で説明した通り、株式や投資信託で得た利益や配当に一切税金がかかりません。つまり、通常なら税金を支払う必要がある利益に対しても、NISAを利用すればそのまま手元に残すことができます。そのため、利益にかかる税金を計算する手間も省けますし、資産がどれだけ増えたかが簡単に把握できます。

年間の非課税投資枠内であれば、何度でも売買できる

NISAでは、1年間に非課税で投資できる金額が決まっていますが、その範囲内であれば何度も売買を繰り返すことができます。

さらに、新NISAでは、売却して空いた非課税枠が翌年に戻ってくるという新しい仕組みが加わりました。これは、たとえば1年目に100万円分の投資をして、その年にその全額を売却した場合、その売却して空いた100万円分の枠が翌年に再び使えるようになるというものです。これにより、投資の柔軟性がさらに高まり、非課税枠を無駄なく最大限に活用できるようになります。

少額から積立投資ができる

NISAでは少額から積立投資ができるため、初めて投資をする人でも無理なく始められます。たとえば、毎月数千円からコツコツと投資できるので、生活に負担をかけない範囲で資産を増やしていくことが可能です。「少額=低リスク」なため、投資に慣れていない人でも安心して取り組むことができ、長期的に資産形成を目指せます。

確定申告等の手続きが不要

NISAで得た利益には税金がかからないため、通常の投資のように税金の支払いを考える必要がありません。そのため、他の理由(たとえば医療費控除や住宅ローン控除など)がなければ、確定申告をする必要がなくなります。こうした手続きが省けるので、投資を始めたばかりの初心者の方でも安心して利用できます。

まとめ

資産運用とは、お金をただ貯めるだけでなく、それを増やしていくための方法です。将来の生活費や老後の資金、または子供の教育費など、今から計画的に資産を増やしていくことで、将来の経済的な安心につながります。

そして、そんな資産運用の手段の1つとしておすすめしたいのがNISAです。投資で得た利益が非課税になり、少額からでも始められるので、投資初心者の方にとっても気軽に始めやすいのではないかと思います。

次回【後編】では、旧NISAと新NISAの違いについて説明したいと思います。