はじめに

2024年に新NISAが導入されましたね。従来のNISAよりも非課税で投資できる金額が増額したり、非課税の保有期間も期限がなくなるなど、多くのメリットがありそうです。

今回は、新NISAの特徴や旧NISAとの違いについて紹介させていただきます。

なお、本記事は、初心者でも分かる!資産運用とNISAのメリットを徹底解説【前編】の続編となります。ぜひ前編も読んで頂けますと幸いです。

新NISAについて

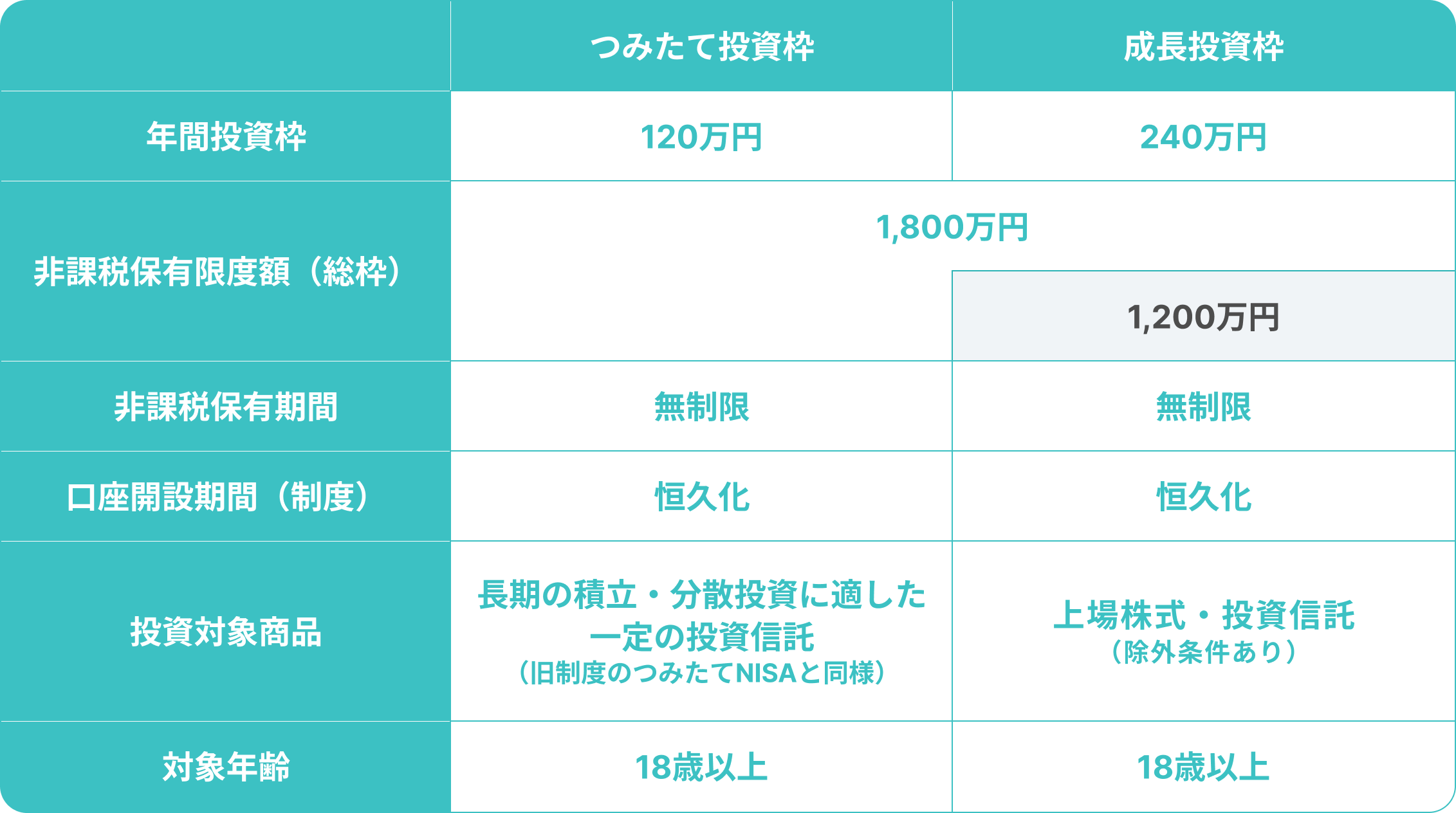

旧NISAでは "つみたてNISA" と "一般NISA" に分かれていましたが、新NISAでは、"つみたてNISA" ➩「つみたて投資枠」、"一般NISA" ➩「成長投資枠」に引き継がれ、併用が可能となりました。

それぞれの特徴は以下の通りです。

「つみたて投資枠」と「成長投資枠」の違いについて

2つの大きな違いは、『投資スタイル』と『リスクリターン』です。

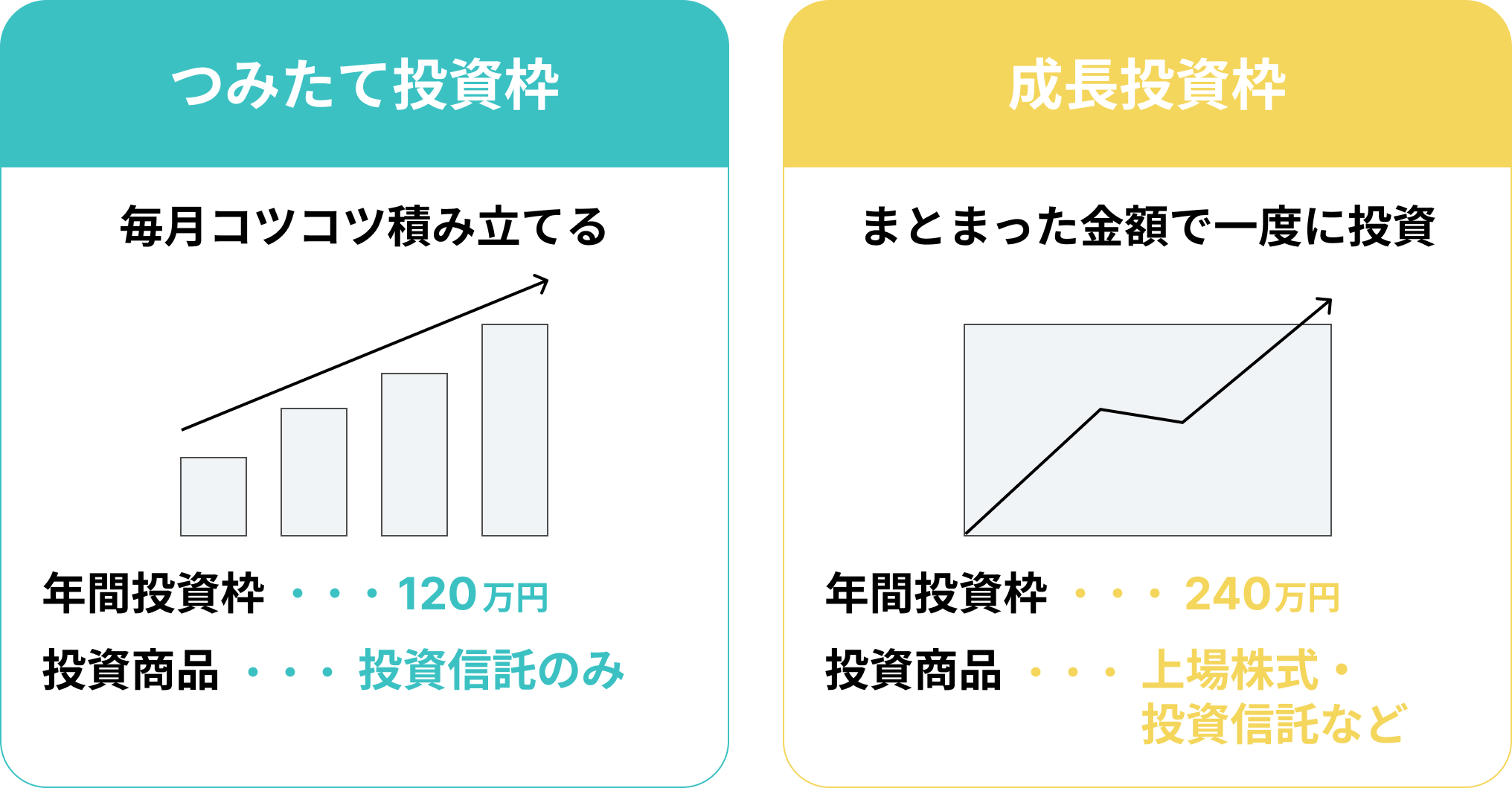

投資スタイルの違い

つみたて投資枠は長期の積み立てや分散投資を目的とした非課税枠であり、毎月少額をコツコツ積み立ててリスクを分散するのが特徴です。それに対し、成長投資枠はまとまった金額で一度に投資するのが特徴で、株式やリスクの高い商品など、成長性の高い企業への投資が中心なため、より大きなリターンを狙えます。

リスクリターンの違い

つみたて投資枠はリスクが比較的低い商品が中心で、長期的に安定したリターンを狙うのに対し、成長投資枠はリスクの高い商品に投資し、短期的な大きなリターンも見込めます。

旧NISAと新NISAの主な違いについて

年間で投資できる金額が大幅に増額!

旧NISAでは、つみたてNISAの年間投資上限額が40万円、一般NISAは120万円でした。しかし、新NISAでは、つみたて投資枠が年間120万円、成長投資枠は年間240万円まで引き上げられ、年間の投資上限額が大幅に増加しました。

非課税で運用できる金額が大幅に増額!

旧NISAでは、一般NISAで最大600万円(120万円×5年)、つみたてNISAで最大800万円(40万円×20年)まで非課税で運用できましたが、新NISAでは最大1,800万円(うち1,200万円は成長投資枠)まで投資ができます。年間360万円まで投資でき、5年間でその上限に達します。

一生非課税で保有できる!

旧NISAでは、つみたてNISAの非課税保有期間は20年間、一般NISAでは5年間でしたが、新NISAでは非課税保有期間が無期限となります。これにより、期間を気にせず自分のペースで無理なく長期投資を行いやすくなりました。

「つみたて投資枠」と「成長投資枠」を同時に使える!

新NISAでは、安定的な積立投資を行う「つみたて投資枠」と、高リターンを狙う「成長投資枠」を同時に活用できます。これにより、コツコツ積み立てながら、タイミングを見てリスクを取った投資もでき、より柔軟な運用が可能になります。

非課税枠が復活する!

旧NISAでは、一度非課税枠を使い切ると、売却してもその枠は再利用することができませんでした。しかし、新NISAでは、保有している商品を売却すると、その分の非課税枠がまた空き、再度投資が可能になります。たとえ1,800万円の上限に達しても、売却した分の枠を翌年以降に再利用できるため、柔軟に運用できます。

まとめ

新NISAは、非課税枠の拡大や投資の柔軟性が向上し、旧NISAよりも長期的に資産形成しやすい制度となっています。

そのため、自分のペースで無理なく投資しやすくなったと思います。

まだ資産運用を始めていない方や、現在の運用方法に疑問を感じている方は、この機会に新NISAを活用してみてはいかがでしょうか。